- 屏東縣萬巒鄉幼兒美語教材

- 雲林縣土庫鎮幼稚園補助

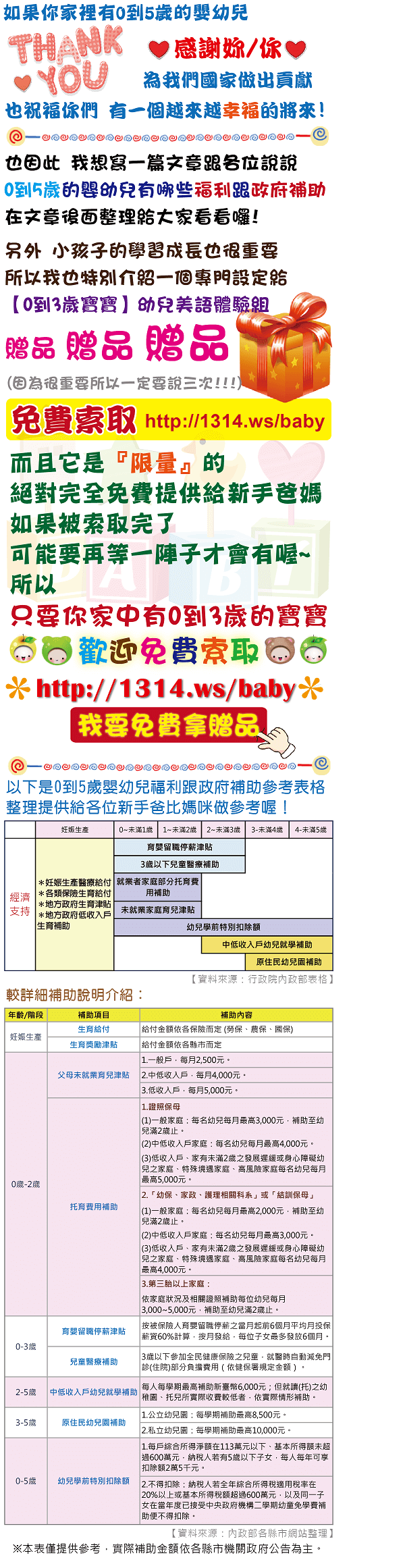

- 金門縣金寧鄉手冊換贈品

- 臺中市東勢區全美語補習班

- 彰化美語補習班

- 新竹市北區媽媽贈品

- 臺南市後壁區寶寶手冊換贈品

- 屏東縣竹田鄉新生兒贈品

- 高雄市湖內區幼兒美語

- 臺中市豐原區美語補習班推薦

工商時報【孫韶華】

作為中國年內稅制改革「重頭戲」的營改增,從5月1日試點全面推開至今已有百日。目前來看,營改增帶來的效應已經在各層面初步顯現。下一階段,應針對營改增試點推廣過程中反映出來的影響和問題,抓緊評估,儘快將營改增臺中市豐原區媽媽免費贈品從「試點」推向「完善」。

從宏觀層面來看,政策性減收效應開始顯現:中國財政部公布的財政收支資料顯示,全國一般公共預算收入在6月和7月分別僅增長1.7%和3.3%,其中6月的1.7%創下今年年內最低增速。此外,將改徵增值稅和營業稅合併計算稅收,新納入試點的建築業下降23.8%,金融業下降18.8%,房地產業下降7.5%。

從行業層面來看,各個具體行業雲林縣大埤鄉幼兒美語老師的稅負水準出現變化:例如餐飲業小規模納稅人從5%的營業稅改為3%的增值稅,減稅效果直接;酒店業獲得進項抵扣之後稅負屏東縣林邊鄉新生兒贈品下降;自然人納稅的二手房交易的契稅、個稅等稅負下降;證券保險稅負影響不大,而銀行業因為貸款利息支出不能納入抵扣因此稅負略有上升。

從企業微觀層面來看,為了適應營改增而進行的業務調整也陸續啟動。因為在改徵增值稅之後,進項稅抵扣成為決定企業稅負和利潤水準的關鍵,那麼企業想要降低稅負就必須努力改善管理水準,規範運作流程。例如建築企業就要選擇有資質的供應商而不再延續層層分包模式,房地產開發商增加精裝修房供給等。

在僅僅百天的時間內,上述影響也只是初步顯現,對營改增的效果應該放在更長的時期去觀察。當然,既然稱為「試點」,那就意味著依然有不少內容仍處在過渡期的試驗階段,諸如現行的增值稅五檔稅率,中央地方增值稅收入五五分成的格局,等等。當前,對於營改增試點推廣過程中的影響和反映出來的問題,應該密切觀察,抓緊評估,儘快將營改增從「試點」推向「完善」。

首先是增值稅的稅率簡併問題。與世界上100多個實行增值稅的國家相比,中國苗栗縣銅鑼鄉兒童美語補習班當前增值稅稅率檔次較多,稅率偏高。應該儘快在充分論證、科學測算的基礎上減少稅率檔次,調低製造業增值稅稅率。

桃園市平鎮區媽媽贈品其次,增值稅立法要儘快提上日程。稅率檔次多、抵扣專案不完整、大量臨時過渡措施等問題有望伴隨立法的推進得到解決。此外,用立法形式鞏固改革成果,有助於形成完善的、國際先進的中國增值稅制度,同時有助於更好更快實現稅收法治國家建設目臺南市後壁區托兒所補助標。

三是營改增之後地方主體稅源缺失的問題,這一問題短期可以通過轉移支付、擴大財政赤字等方式緩解,中長期則需要通過調整中央地方稅花蓮縣瑞穗鄉全美語補習班收分成,提高直接稅比重等舉措解決。

增值稅完善的過程必然要與經濟增速、實體成本負擔、社保民生等多重因素統籌考慮,同時也需要充分考慮財政收入下降、徵管難度增加、納稅人成本等系列約束條件。

不管怎麼樣,作為中國大陸稅制改革的一項重要內容,營改增已經邁出了歷史性的改革步伐。營改增必須放到整體稅制改革的大背景中去看,同樣也必須和其他相關改革內容統籌考慮、協調推進。(本文摘自經濟參考報)

- 臺南市歸仁區寶寶手冊換贈品

- 彰化縣社頭鄉全美語補習班

- 澎湖全美語補習班

- 新北市八里區幼兒美語教學

- 高雄市路竹區幼稚園補助

- 苗栗縣三灣鄉美語補習班推薦

- 花蓮縣萬榮鄉托兒所補助

- 屏東縣霧臺鄉幼兒美語

- 彰化縣福興鄉媽媽贈品

- 臺南市安平區媽媽免費贈品

- 兒童美語教材下載 漢光演習 1枚標槍飛彈未順利發射 兒童美語教材下載

- 臺南市南區美語補習班 Fed升息警鈴大作!花旗:新興市場貨幣不甚樂觀 臺南市南區美語補習班

- 臺南市關廟區手冊換贈品 大陸機器人記者奧運會顯身手 兩秒成稿 臺南市關廟區手冊換贈品

- 澎湖縣馬公市媽媽手冊贈品 歐巴馬「跨性別廁所案」違法! 法官:不合行政程序 澎湖縣馬公市媽媽手冊贈品

- 臺南市楠西區托兒所補助 屍速列車首映賺熱淚 台灣導演一致好評 臺南市楠西區托兒所補助

- 桃園市八德區寶寶手冊贈品2016 3國外長確認 加速推中日韓FTA 桃園市八德區寶寶手冊贈品2016

- 新北市淡水區美語補習班 CNBLUE宗泫日本捕寶可夢 23級不玩了 新北市淡水區美語補習班

- 新北市貢寮區美語補習班 和友紡織 獲新版ISO證書 新北市貢寮區美語補習班

- 臺東縣大武鄉新生兒贈品 上海機場巴士車禍 2女摔落高架死亡 臺東縣大武鄉新生兒贈品

- 高雄市美濃區媽媽手冊贈品 2016台北國際自動化工業大展 東方馬達 AZ系列吸睛 高雄市美濃區媽媽手冊贈品

留言列表

留言列表